Mercado 10 abr de 2025

POR REDACCIÓN AI

Detalle de una obra de Vik Muniz, presentada por Ben Brown Fine Arts en el sector Galleries de Art Basel Hong Kong 2024. Imagen vía Art Basel

En 2024, el mercado del arte enfrentó tensiones entre resiliencia y shocks geopolíticos, con ventas globales cayendo un 12%, su nivel más bajo desde 2016. El informe «Art Basel and UBS Art Market Report» revela un sector transformado: menor demanda de obras millonarias, costos logísticos en alza y el impacto de políticas proteccionistas, como los aranceles de Trump. Aunque el coleccionismo joven y digital gana terreno, la incertidumbre comercial y la polarización marcan un futuro incierto para la circulación global del arte.

A lo largo de 2024, el mercado del arte operó en una tensión constante entre la resiliencia estructural y una serie de shocks geopolíticos que comenzaron a desdibujar su paisaje tradicional. Mientras las cifras de ventas globales retrocedían a su nivel más bajo desde 2016 —con una contracción del 12% hasta los 57.5 mil millones de dólares—, la comunidad artística y comercial observaba con creciente preocupación la forma en que nuevas formas de nacionalismo económico comenzaban a cercar la fluidez del intercambio cultural internacional.

La novena edición del Art Basel and UBS Art Market Report, elaborada por la Dra. Clare McAndrew (especialista en mercado del arte y fundadora de Arts Economics), no solo documenta este descenso en cifras, sino que expone las fuerzas que están redibujando las coordenadas del mercado: el desgaste del segmento de ventas millonarias, la fragmentación de rutas comerciales, el aumento de los costos operativos y la emergencia de un coleccionismo más joven, digital y políticamente consciente. A este panorama se suma el retorno de políticas arancelarias agresivas bajo la segunda administración de Donald Trump, que amenaza con redefinir las lógicas de circulación de bienes culturales entre Estados Unidos y sus principales socios.

El arte, históricamente protegido por su valor simbólico y su función diplomática, ha dejado de ser inmune a los cambios de clima geopolítico. Lo que alguna vez fue un ecosistema globalizado y relativamente desregulado, ahora enfrenta una ola de restricciones que afectan desde el transporte, los materiales para la creación de obras y los impuestos hasta la confianza de los actores del mercado. Con este telón de fondo, el informe ofrece no solo una radiografía del presente, sino también indicios sobre el futuro de un sistema que se enfrenta al reto de repensar y reorganizarse ante la incertidumbre.

Entre el proteccionismo y la contracción

El Art Basel and UBS Art Market Report señala que la caída del mercado responde principalmente al debilitamiento de las ventas de alto valor, históricamente motor de crecimiento. Mientras las transacciones aumentaron un 3% en número, el segmento de obras por encima del millón de dólares perdió terreno, reflejando una sensibilidad creciente al precio y a la volatilidad global.

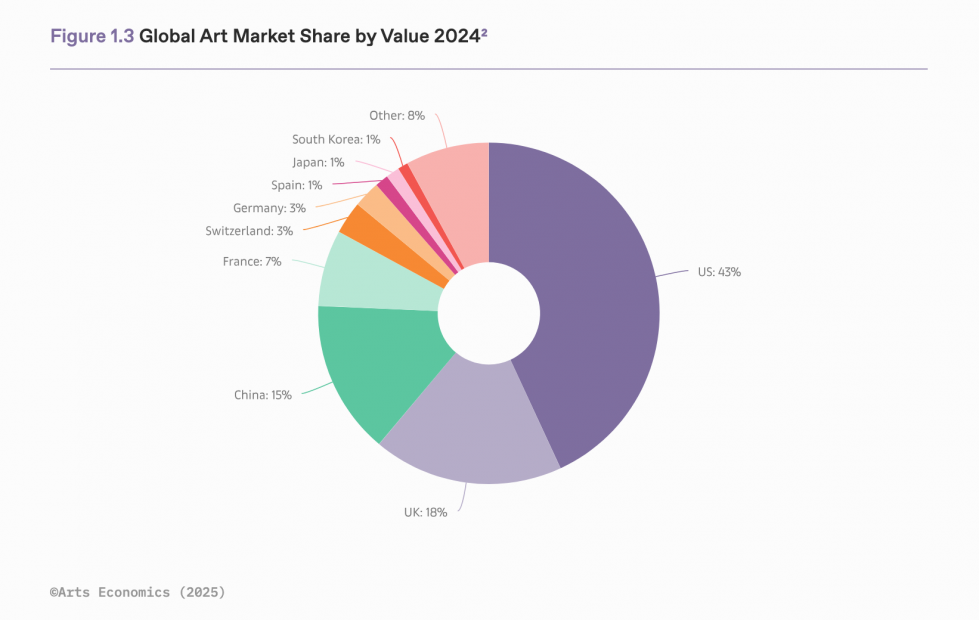

La reducción en ventas fue particularmente severa en China (-31%) y Estados Unidos (-9%), aunque este último mantiene su liderazgo con el 43% del mercado global. La retracción en la economía china y los temores políticos en la antesala de las elecciones presidenciales estadounidenses dejaron al Reino Unido como segundo mercado mundial, con un 18% del total, seguido por China con 15%. Por su parte, Francia, aunque estable en participación (7%), también experimentó una caída del 10%. Por otro lado, España no aparece en el informe como un mercado potencial debido a sus elevados impuestos sobre el arte, que se encuentran entre los más altos de Europa y perjudican su competitividad a nivel regional y global.

A esta inestabilidad se suman los efectos anticipados de las nuevas tarifas arancelarias anunciadas por la administración Trump. Como describe el informe, el arte se ha visto arrastrado por una ola de proteccionismo mercantilista, donde la lógica del “ganar-perder” reemplaza los ideales de cooperación supranacional. Ya en su primer mandato, Trump había impuesto tarifas a obras provenientes de China, y a productos culturales europeos como litografías y fotografías, como parte de disputas comerciales más amplias.

Ahora, con la amenaza de reinstaurar o ampliar tarifas a bienes de lujo, incluidas obras de arte, desde países con superávit comercial frente a Estados Unidos., el mercado reacciona con cautela. Importaciones desde Europa, particularmente Reino Unido, Francia y Alemania —responsables del 56% de las importaciones de arte a Estados Unidos—, podrían enfrentar aumentos impositivos que impacten directamente sobre precios y márgenes de dealers y casas de subastas. Según estimaciones citadas por el Financial Times y UBS, esta política podría reducir los volúmenes de comercio entre un 20% y 30%.

Galeristas bajo presión

El reporte detalla que los galeristas (o dealers) enfrentan una presión creciente por costos operativos. Si bien aquellos de menor facturación anual (menos de $250 mil dólares anuales) lograron un crecimiento del 17% en 2024, los más grandes vieron descensos continuos: los de más de $10 millones cayeron un 9%, tras una baja del 7% en 2023.

Los costos logísticos —transporte, seguros, embalaje— se han disparado: un 15% más que el año anterior. Esta alza, combinada con la inflación de ferias internacionales y los desafíos de movilidad entre fronteras aranceladas, ha llevado a muchas galerías a reducir su presencia en ferias. "Participar en una feria de primer nivel es ahora imposible para una galería de vanguardia que no sea el capricho de un aristócrata", comenta un galerista citado anónimamente.

Paradójicamente, las ferias siguen siendo clave para las ventas: el 31% de las transacciones en 2024 ocurrieron en estos eventos. La dimensión internacional de estas plataformas las vuelve vitales, aunque más costosas y difíciles de sostener en un contexto de inflación y tensiones comerciales.El informe también revela que el 52% de los HNWIs prefieren comprar online a través de galerías, frente al 30% en 2023, señalando una mayor comodidad con el formato digital. Sin embargo, el 70% del valor de las ventas offline corresponde a obras superiores a $250 mil dólares, mientras que en las transacciones online este segmento solo representa el 9%. Además, casi la mitad de las ventas digitales de galerías en 2024 fueron a nuevos compradores, confirmando el rol clave del e-commerce como puerta de entrada al mercado.

Caída en el arte contemporáneo y auge en sectores tradicionales

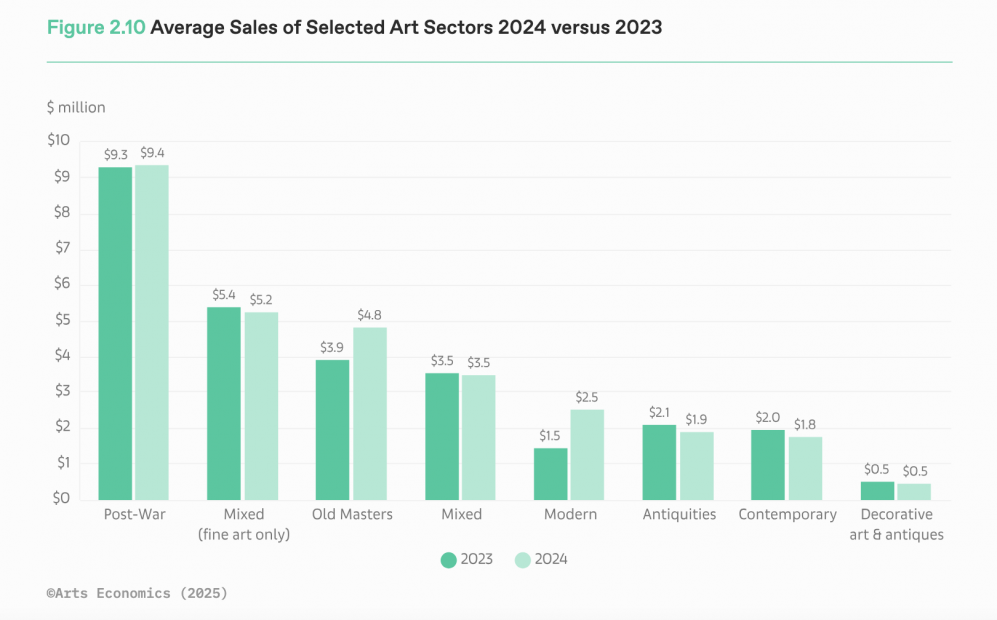

El sector de bellas artes enfrentó un año mixto en 2024, con resultados dispares según el mercado. Los comerciantes dedicados exclusivamente al mercado primario registraron una caída del 6% en ventas, alcanzando un promedio de $1.1 millones, mientras que aquellos en ambos mercados (primario y secundario) reportaron un descenso del 5%, con ventas promedio de $4.3 millones de dólares. En contraste, los comerciantes enfocados únicamente en el mercado secundario tuvieron un mejor desempeño, con un crecimiento del 3% y ventas promedio de $5.5 millones, impulsadas por sectores no contemporáneos. El arte decorativo, arqueología y antigüedades también enfrentaron un año difícil, con una caída del 5% en ventas.

El arte contemporáneo fue el principal afectado por la desaceleración, con una disminución del 11% en ventas, especialmente en el segmento de alto valor. Mientras tanto, sectores tradicionales como el arte moderno y old masters experimentaron un crecimiento de dos dígitos, con aumentos de casi 20% para quienes combinaban estos rubros. Los comerciantes especializados en arte de posguerra mantuvieron estabilidad, con ventas promedio de $9.4 millones de dólares. La diversificación resultó clave: aquellos que operaban en antigüedades, arte decorativo y arqueología en conjunto lograron un aumento del 16% en ventas, a pesar de la caída individual de cada sector.

Expectativas del sector galerístico: Optimismo moderado y polarización

Los galeristas proyectan un 2025 estable pero no espectacular: solo el 33% espera crecimiento (vs. 62% en 2021), mientras el 47% anticipa ventas similares a 2024. Los grandes galeristas (facturación >$10M) son los menos optimistas (solo 19% prevé alza), mientras el mercado medio ($500k-$1M) muestra mayor confianza (51%). Geográficamente, destaca el entusiasmo en América del Sur (80% de los galeristas brasileños esperan crecimiento) y Estados Unidos (43%), mientras Europa presenta señales dispares (Francia con solo 5% de pesimismo).

La buena noticia es el fortalecimiento del mercado accesible (ventas <$50k), que amplía la base de compradores y reduce la dependencia del coleccionista de alto patrimonio. En un escenario de tasas de interés a la baja y posible reactivación del crédito, el arte podría recuperar atractivo como activo, aunque su futuro dependerá de equilibrar la globalización con las políticas locales y de fomentar la participación de nuevos coleccionistas más allá de la élite.

La riqueza como motor (y limitante) del mercado

En 2024, los mercados financieros tuvieron un desempeño excepcional (+20%), impulsando la riqueza de los ultra millonarios: el patrimonio de los mil millonarios creció un 20%, alcanzando un récord de $15.6 mil millones. No obstante, la asignación de riqueza al arte por parte de los coleccionistas de alto patrimonio (HNWIs por sus siglas en inglés) cayó al 15% (en el 2022 era el 24%), reflejando una mayor cautela y preferencia por activos más líquidos. Aun así, los coleccionistas siguen viendo el arte como un refugio seguro (85% lo considera menos volátil que las acciones) y un diversificador de carteras.

Para 2025, un 43% de los HNWIs planea comprar arte, con especial dinamismo en China (70%). Además, se espera una gran transferencia generacional de riqueza: el 40% de los mil millonarios supera los 70 años, y en la próxima década se heredarán unos $5.5 mil millones, lo que podría inyectar nuevo capital al mercado, aunque también profundizar la desigualdad y concentrar aún más la demanda en el segmento más alto. Así mismo, las generaciones más jóvenes se inclinan cada vez más por posturas conservadoras, lo cual abre dudas sobre la afinidad entre los discursos del arte, usualmente de izquierda, y las ideologías de estos futuros posibles compradores.

¿Qué compran los coleccionistas hoy?

El informe identifica una transformación en los hábitos de compra de los coleccionistas. Los de mayor patrimonio están investigando más antes de adquirir obras, y muestran interés por piezas con “valor simbólico” o impacto sociopolítico.

El mercado del arte en 2024 mostró una clara preferencia por los formatos tradicionales, que representaron el 85% del valor de ventas. La pintura siguió dominando (59%), aunque con un descenso del 5%, mientras que la escultura y las obras en papel ganaron terreno (+3% y +1%, respectivamente). Los grabados y múltiples —de menor valor— crecieron un 2%, alcanzando el 7%, mientras que la fotografía se mantuvo estable (3%). En contraste, el arte digital y los nuevos medios apenas representaron el 1% de las ventas, con solo el 11% de galerías reportando transacciones en estos formatos.

Los HNWIs reforzaron esta tendencia: aunque la pintura siguió siendo su principal gasto (49%), aumentaron las adquisiciones de obras en papel (15%) y grabados (18%). El arte digital, en cambio, perdió relevancia, pasando del 17% de compradores en 2022 al 9% en 2024. Este giro hacia lo físico y tradicional refleja un mercado más conservador, posiblemente influido por la incertidumbre económica, los altos costos de logística y el menor apetito por formatos experimentales tras el boom pandémico.

NFTs y arte digital: entre la supervivencia y la consolidación

Tras el auge de 2021, el mercado de NFTs artísticos ha sufrido una desaceleración brutal, aunque el informe reconoce su consolidación como segmento alternativo. El volumen mensual de intercambios de NFTs cayó sustancialmente entre 2022 y 2024, y la desaparición de varias plataformas plantea desafíos de conservación y trazabilidad.

Aun así, el informe dedica un espacio al potencial de los NFTs y el arte digital como campos de innovación. En los márgenes de un mercado elitista, estas formas continúan atrayendo a coleccionistas jóvenes, sensibles a la tecnología, el activismo social y la descentralización. La preocupación no es tanto su legitimidad, sino su infraestructura: garantizar almacenamiento, acceso y conservación a largo plazo en un ecosistema digital aún inestable y con un alto impacto ecológico.

Mujeres en el mercado: avances con límites

Uno de los datos esperanzadores del reporte es la mejora en la representación de artistas mujeres. En 2024, el 43% de las artistas representadas por galerías eran mujeres, frente al 39% en 2022. Sin embargo, solo el 21% del valor total de las ventas correspondió a obras de mujeres artistas, revelando que la equidad aún no se traduce plenamente en cuestiones de mercado.

Esta brecha se mantiene incluso en sectores donde las mujeres tienen mayor presencia, como el arte ultra-contemporáneo o la fotografía. La tendencia es positiva, pero el desequilibrio estructural persiste, especialmente en los niveles más altos del mercado.

¿El fin de Nueva York como capital global?

Muchos actores del mercado temen que los aranceles estadounidenses socaven la posición privilegiada de Nueva York como capital del arte global. Según Clare McAndrew, "la facilidad para mover obras dentro de Estados Unidos fue una de las razones por las que tantos negocios se trasladaron allí originalmente". Si esa ventaja desaparece, podría haber una migración hacia centros más estables como Londres, París o incluso Zúrich.

Las políticas del nuevo gobierno estadounidense —incluyendo el cierre del “carried interest loophole” que beneficiaba a algunos coleccionistas e inversionistas— están generando preocupación entre galeristas y compradores de alto perfil. La idea de que el arte pudiera recibir un trato especial en la política fiscal parece remota: “está demasiado lejos en la agenda política”, afirma McAndrew.

Perspectivas para 2025: Un futuro con cautela

A pesar del panorama sombrío, hay señales de resiliencia. El aumento en el número de transacciones, el crecimiento de los galeristas pequeños y la consolidación de canales digitales apuntan a un mercado menos elitista y más diverso. Pero el gran interrogante persiste: ¿puede el arte seguir siendo un bien global cuando el comercio internacional se fragmenta?

La economía global muestra señales mixtas: el FMI proyecta un crecimiento moderado (3.4% en 2025) y una inflación en descenso (4.2%), lo que podría aliviar costos para los actores del mercado. Sin embargo, la globalización es elemental para el arte, y cualquier restricción al comercio transfronterizo —como las que ya limitan a sectores tradicionales— podría frenar su crecimiento y estabilidad, especialmente en un momento en que el arte contemporáneo, motor de la recuperación pospandemia, necesita desesperadamente audiencias globales ante las tendencias nacionalistas de las políticas públicas de varios países.

Los próximos meses serán decisivos. Si las tarifas propuestas se concretan, el efecto podría ser duradero. Las estrategias del mercado deberán adaptarse no solo a los vaivenes económicos, sino a una nueva geopolítica donde la cultura también se convierte en territorio en disputa.

Lee el informe completo aquí.

¿Quieres estar a la última de todos los premios y concursos que te interesan?

Mercado 13 mar de 2025

Mercado 05 mar de 2025

Premio. 14 abr de 2025 - 12 may de 2025 / Madrid, España

Exposición. 30 abr de 2025 - 14 sep de 2025 / Varios espacios de Madrid y otras ciudades españolas / Madrid, España

Formación. 08 may de 2025 - 17 may de 2025 / Museo Nacional Centro de Arte Reina Sofía (MNCARS) / Madrid, España